年金相談の現場で、比較的よく出てくるテーマのひとつに、加給年金と振替加算があります。

言葉だけを聞くと、少し難しく感じるかもしれません。

実際、ご相談の中でも、

「夫が65歳になったら、妻の分の加給年金がつくんですよね」

「妻が65歳になったら、加給年金が振替加算に変わるんですよね」

「繰下げしたら、加給年金もあとから増えてもらえるんですよね」

といったお話が出ることがあります。

大まかなイメージとしては近い部分もあります。

ただし、実際には、夫婦の年齢差、厚生年金の加入期間、配偶者自身の年金状況、繰下げの有無によって、扱いが変わります。

特に、妻が年上の場合や、配偶者自身が長く厚生年金に加入していた場合、あるいは老齢厚生年金の繰下げを考えている場合には、単純に考えると思わぬ勘違いが起きることがあります。

この記事では、加給年金と振替加算について、年金相談の現場でよくある勘違いを交えながら、できるだけわかりやすく整理します。

なお、この記事では説明をわかりやすくするために「夫」「妻」という表現を使うことがありますが、実際の制度は、夫婦のどちらが年金を受け取る側かによって入れ替えて考える場合があります。

Contents

- 1 加給年金は、老齢厚生年金に上乗せされる「家族手当」のようなもの

- 2 振替加算は、加給年金がそのまま移るものではありません

- 3 よくある勘違い1:夫が65歳になれば、必ず加給年金がつく

- 4 よくある勘違い2:妻が65歳になれば、加給年金と同じ金額が振り替わる

- 5 よくある勘違い3:妻が年上だと、加給年金も振替加算も関係ない

- 6 よくある勘違い4:繰下げすれば、加給年金もあとから増えて受け取れる

- 7 年金相談の現場では、まず「夫婦の年齢差」と「厚生年金の月数」を見ます

- 8 典型例1:夫が年上、妻が年下、第3号期間が長い場合

- 9 典型例2:妻が年上で、夫があとから65歳になる場合

- 10 典型例3:夫婦ともに長く厚生年金に入っていた場合

- 11 迷ったときは、年金証書・ねんきん定期便・ねんきんネットを確認しましょう

- 12 まとめ:加給年金と振替加算は「わが家の場合」で確認することが大切です

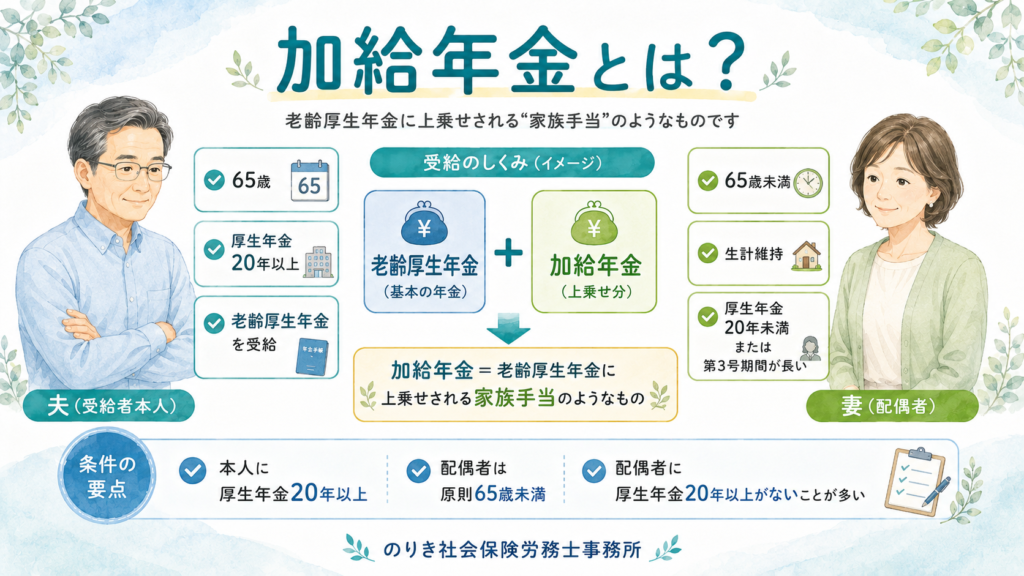

加給年金は、老齢厚生年金に上乗せされる「家族手当」のようなもの

加給年金は、簡単にいうと、老齢厚生年金に上乗せされる「家族手当」のようなものです。

ただし、会社の家族手当のように、配偶者がいれば誰でもつくものではありません。

主なポイントは、次のとおりです。

- 老齢厚生年金を受ける本人に、厚生年金の加入期間が原則20年以上あること

- 65歳到達時点などで、その方に生計を維持されている配偶者や子がいること

- 配偶者の場合は、原則として65歳未満であること

- 配偶者自身が、厚生年金加入期間20年以上の老齢厚生年金などを受ける権利を持っている場合などは、支給停止になることがあること

たとえば、夫が長く会社員として働き、厚生年金に20年以上加入していたとします。

夫が65歳になった時点で、妻がまだ65歳未満で、妻自身の厚生年金加入期間が20年未満であれば、夫の老齢厚生年金に配偶者の加給年金が加算される可能性があります。

日本では、夫が長く会社員として厚生年金に加入し、妻は国民年金第3号被保険者の期間が長い、または厚生年金の加入期間が20年未満というご夫婦も少なくありません。

そのため、典型的には、

夫が65歳になる

↓

年下の妻が65歳になるまで、夫の老齢厚生年金に加給年金がつく

↓

妻が65歳になると、夫の加給年金は終了する

↓

一定の条件を満たせば、妻自身の老齢基礎年金に振替加算がつく

という流れになることがあります。

ただし、これはあくまで「典型例」です。

すべての夫婦にそのまま当てはまるわけではありません。

振替加算は、加給年金がそのまま移るものではありません

加給年金とセットで出てくる言葉が、振替加算です。

振替加算とは、加給年金の対象となっていた配偶者が65歳になったときに、一定の条件を満たす場合、その配偶者自身の老齢基礎年金に加算されるものです。

ここで大切なのは、加給年金と同じ金額が、そのまま妻や夫に移るわけではないということです。

「振替」という言葉から、夫の年金についていた加給年金が、そっくりそのまま妻の年金に移るように感じる方もいます。

しかし、実際の振替加算額は、配偶者の生年月日などによって決まります。

また、対象となる人も限られています。

主なポイントは、次のとおりです。

- 原則として、配偶者が一定の生年月日の範囲にあること

- 配偶者自身の厚生年金や共済組合等の加入期間が長すぎないこと

- 配偶者自身が老齢基礎年金を受けられること

- 年金請求書や必要な届出で、配偶者の情報を正しく記載していること

特に、配偶者自身が長く厚生年金に加入していた場合は、振替加算の対象外になることがあります。

つまり、加給年金や振替加算は、

「夫婦だから必ずつく」

「妻が65歳になれば自動的に同じ金額が移る」

というものではありません。

よくある勘違い1:夫が65歳になれば、必ず加給年金がつく

まず多いのが、

「夫が65歳になれば、妻の分の加給年金が必ずつく」

という勘違いです。

実際には、そうとは限りません。

たとえば、次のような場合には、加給年金がつかない、または支給停止になることがあります。

- 本人の厚生年金加入期間が原則20年未満である

- 配偶者がすでに65歳以上である

- 配偶者自身に、厚生年金加入期間20年以上の老齢厚生年金などを受ける権利がある

- 配偶者が障害年金を受けている

- 生計維持関係が確認できない

- 離婚や死亡などにより、生計維持関係がなくなった

年金相談では、まずここを確認します。

「ご主人は厚生年金に何年入っていましたか」

「奥さまは今おいくつですか」

「奥さまご自身の厚生年金期間はどれくらいありますか」

「年金証書やねんきん定期便はありますか」

というように、夫婦それぞれの年齢と加入歴を確認していきます。

加給年金は、年金額だけを見て判断するのではなく、夫婦それぞれの年金記録を見ないと判断しにくい制度です。

よくある勘違い2:妻が65歳になれば、加給年金と同じ金額が振り替わる

次に多いのが、

「妻が65歳になったら、夫についていた加給年金がそのまま妻に移る」

という勘違いです。

たしかに、制度の流れとしては、夫の加給年金が終了し、妻の老齢基礎年金に振替加算がつくことがあります。

しかし、加給年金額と振替加算額は同じではありません。

加給年金は、老齢厚生年金に加算されるものです。

一方、振替加算は、配偶者自身の老齢基礎年金に加算されるものです。

また、振替加算額は、配偶者の生年月日によって変わります。

若い世代ほど金額は小さくなり、昭和41年4月2日以後生まれの方は、原則として振替加算の対象外です。

そのため、相談の現場では、

「加給年金がなくなるなら、その分が妻に入るのですよね?」

と聞かれることがありますが、ここは丁寧に説明が必要です。

正確には、

加給年金が終了したあと、条件を満たす場合に、配偶者自身の老齢基礎年金に別の加算がつく

という理解が近いです。

「同じ金額がそのまま移る」と考えない方がよいところです。

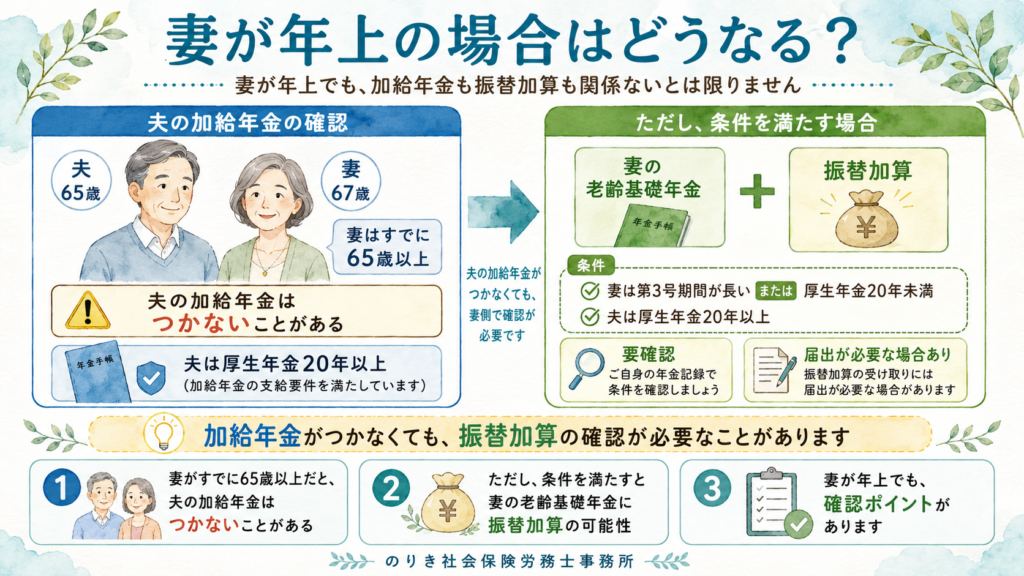

よくある勘違い3:妻が年上だと、加給年金も振替加算も関係ない

ここは、意外と見落とされやすいところです。

一般的な説明では、

夫が65歳

↓

年下の妻が65歳になるまで加給年金

↓

妻が65歳になったら振替加算

という形で説明されることが多いです。

そのため、妻が年上の場合には、

「うちは妻が年上だから、加給年金も振替加算も関係ないのでは」

と思ってしまうことがあります。

たしかに、夫が65歳になった時点で妻がすでに65歳以上であれば、配偶者加給年金の「65歳未満の配偶者」という条件には合わないことがあります。

つまり、夫の老齢厚生年金に、妻の分の配偶者加給年金がつかないことがあります。

ただし、ここで話が終わるとは限りません。

たとえば、妻が年上で、妻自身はすでに老齢基礎年金を受けている。

妻は国民年金第3号被保険者の期間が長く、厚生年金の加入期間は20年未満。

その後、夫が65歳になり、夫の厚生年金加入期間が20年以上ある老齢厚生年金を受けられるようになった。

このような場合、夫の加給年金を実際には経由していないように見えても、妻自身の老齢基礎年金に振替加算がつく可能性があります。

このケースでは、届出が必要になることがあります。

つまり、妻が年上の場合は、

「加給年金がつかないから終わり」ではなく、「振替加算の確認が必要なことがある」

ということです。

年金相談の現場でも、ここはかなり大事な確認ポイントです。

特に、次のようなご夫婦は注意が必要です。

- 妻が夫より年上である

- 妻はすでに65歳を過ぎて老齢基礎年金を受けている

- 妻の厚生年金加入期間が20年未満である

- 妻に国民年金第3号被保険者の期間が長い

- 夫があとから厚生年金20年以上の老齢厚生年金を受けられるようになった

このような場合は、年金事務所や街角の年金相談センターで、振替加算の対象になるかを確認した方が安心です。

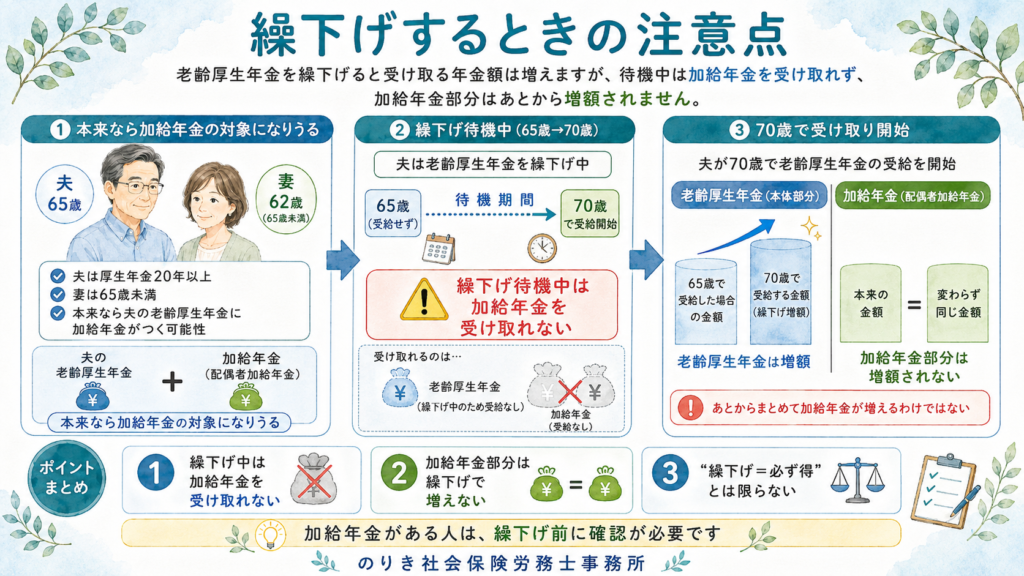

よくある勘違い4:繰下げすれば、加給年金もあとから増えて受け取れる

これも、とても大切な注意点です。

老齢年金には、受け取り開始を遅らせることで年金額を増やす「繰下げ」という仕組みがあります。

そのため、

「年金は繰下げた方が増えるから得」

と考える方もいます。

もちろん、繰下げによって老齢基礎年金や老齢厚生年金の本体部分が増えることはあります。

ただし、加給年金や振替加算が関係する場合は、単純に「繰下げれば得」とは言い切れません。

重要なのは、次の2点です。

- 繰下げ待機期間中は、加給年金や振替加算を受け取ることができない

- あとから繰下げ請求をしても、加給年金額や振替加算額は繰下げによる増額の対象にならない

つまり、老齢厚生年金を繰下げている間は、加給年金を受け取れません。

そして、あとから老齢厚生年金を受け取り始めたとしても、加給年金部分が増額されるわけではありません。

たとえば、夫が65歳、妻が62歳のご夫婦を考えてみます。

夫は厚生年金に20年以上加入していて、妻は厚生年金加入期間が20年未満。

この場合、夫が65歳から老齢厚生年金を受け取れば、妻が65歳になるまでの3年間、配偶者の加給年金がつく可能性があります。

ところが、夫が老齢厚生年金を70歳まで繰下げると、その待機期間中は加給年金を受け取ることができません。

そして、70歳から老齢厚生年金を受け取り始めたとしても、加給年金部分が繰下げによって増えるわけではありません。

この例では、妻は夫が70歳になる前に65歳を迎えています。

そのため、本来であれば加給年金を受けられた可能性がある期間を、繰下げによって受け取らないまま過ぎてしまうことがあります。

ここは、年金相談でもとても大切なところです。

繰下げを検討するときは、年金本体の増額率だけでなく、

- 配偶者加給年金を受け取れる可能性があるか

- 配偶者が何歳まで加給年金の対象になるか

- 振替加算が関係するか

- 税金や社会保険料、医療・介護の自己負担に影響があるか

- 何歳まで受け取ると有利かだけでなく、生活資金としていつ必要か

といった点も含めて考える必要があります。

「繰下げ=必ず得」と考えるのではなく、わが家の場合、何を受け取れて、何を受け取れなくなるのかを確認することが大切です。

年金相談の現場では、まず「夫婦の年齢差」と「厚生年金の月数」を見ます

加給年金と振替加算を考えるとき、年金相談の現場では、まず次のような情報を確認します。

- 夫婦それぞれの生年月日

- 夫婦それぞれの厚生年金加入期間

- 国民年金第3号被保険者だった期間

- 老齢厚生年金を受ける権利があるか

- 配偶者自身の厚生年金加入期間が20年以上あるか

- 夫婦のどちらが年上か

- すでに年金を請求しているか

- 繰上げ・繰下げを考えているか

- 年金証書、ねんきん定期便、ねんきんネットの情報

加給年金や振替加算は、説明だけ読むと難しく感じます。

しかし、実際には、ひとつずつ確認していくと見えてきます。

特に大事なのは、

「一般論」ではなく「わが家の場合」で見ること

です。

同じ「夫婦」でも、

- 夫が年上、妻が年下

- 妻が年上、夫が年下

- 夫婦ともに長く会社員

- 片方が第3号被保険者の期間が長い

- 片方が自営業期間や扶養期間が長い

- 65歳以降も働いて厚生年金に加入している

- 繰下げを考えている

といった違いによって、結果が変わります。

典型例1:夫が年上、妻が年下、第3号期間が長い場合

もっとも説明されることが多いのは、次のようなケースです。

夫は会社員として長く働き、厚生年金加入期間が20年以上ある。

妻は夫より年下で、国民年金第3号被保険者の期間が長く、厚生年金加入期間は20年未満。

夫が65歳になった時点で、妻はまだ65歳未満。

この場合、夫の老齢厚生年金に、妻の分の加給年金がつく可能性があります。

そして、妻が65歳になると、夫についていた加給年金は終了します。

そのうえで、妻が振替加算の対象となる条件を満たしていれば、妻自身の老齢基礎年金に振替加算がつく可能性があります。

このケースは比較的イメージしやすいと思います。

ただし、それでも、妻自身の厚生年金期間や生年月日、届出内容によって確認が必要です。

典型例2:妻が年上で、夫があとから65歳になる場合

次に、妻が年上の場合です。

妻はすでに65歳を過ぎて老齢基礎年金を受けている。

妻は第3号被保険者の期間が長く、厚生年金加入期間は20年未満。

夫は妻より年下で、これから65歳になる。

夫は厚生年金加入期間が20年以上ある。

このような場合、夫が65歳になった時点で妻はすでに65歳以上です。

そのため、夫の老齢厚生年金に、妻の分の配偶者加給年金がつかないことがあります。

しかし、夫が厚生年金20年以上の老齢厚生年金を受けられるようになったことにより、妻自身の老齢基礎年金に振替加算がつく可能性があります。

この場合、別途届出が必要になることがあります。

ここは、見落としやすいところです。

「妻が年上だから加給年金は関係ない」と思って終わらせるのではなく、振替加算の確認が必要なケースがあると考えておくとよいと思います。

典型例3:夫婦ともに長く厚生年金に入っていた場合

夫婦ともに長く会社員として働いていた場合も注意が必要です。

たとえば、夫も妻も、それぞれ厚生年金に20年以上加入しているようなケースです。

この場合、配偶者自身に厚生年金加入期間20年以上の老齢厚生年金を受ける権利があるため、配偶者加給年金が支給停止になることがあります。

また、振替加算についても、配偶者自身の厚生年金加入期間が長い場合は、対象外になることがあります。

このようなケースでは、

「共働きだったから年金が多くて安心」

という面もありますが、

「加給年金や振替加算はつかない、または対象外になることがある」

という面もあります。

どちらがよい悪いという話ではありません。

夫婦それぞれの年金がどうなっているかを確認することが大切です。

迷ったときは、年金証書・ねんきん定期便・ねんきんネットを確認しましょう

加給年金と振替加算は、制度名だけで判断しようとすると難しく感じます。

迷ったときは、まず次の資料を確認してみてください。

- 年金証書

- ねんきん定期便

- ねんきんネットの年金記録

- 年金見込額

- 配偶者の年金加入歴

- 夫婦それぞれの生年月日

相談の場では、これらをもとに、

「どちらの年金に何がつく可能性があるのか」

「いつからいつまで関係するのか」

「届出が必要なのか」

「繰下げをすると不利になる部分がないか」

を一緒に確認していきます。

加給年金や振替加算は、知っているだけで得をするというより、知らないまま判断すると、受け取れる可能性があるものを見落としたり、繰下げの判断を誤ったりすることがある制度です。

まとめ:加給年金と振替加算は「わが家の場合」で確認することが大切です

加給年金と振替加算は、老齢年金の中でも誤解されやすい制度です。

特に、次のような勘違いには注意が必要です。

- 夫が65歳になれば、必ず加給年金がつく

- 妻が65歳になれば、加給年金と同じ金額がそのまま振り替わる

- 妻が年上なら、加給年金も振替加算も関係ない

- 繰下げすれば、加給年金もあとから増えて受け取れる

実際には、夫婦の年齢差、厚生年金の加入期間、配偶者自身の年金状況、生計維持関係、繰下げの有無によって、結果が変わります。

日本では、妻が国民年金第3号被保険者だった期間が長い、または厚生年金加入期間が20年未満というケースも多くあります。

その場合、典型的には、夫の加給年金から妻の振替加算へ、という流れになることがあります。

一方で、妻が年上の場合には、夫の加給年金が実際にはつかなくても、妻自身の老齢基礎年金に振替加算がつく可能性を確認した方がよいケースがあります。

また、老齢厚生年金を繰下げる場合は、繰下げ待機期間中に加給年金を受け取れず、あとから受け取り始めても加給年金部分は増額されません。

年金は、一般論だけで判断するのが難しい制度です。

大切なのは、

「うちの場合はどうなるのか」

を、夫婦それぞれの年齢、加入期間、年金記録をもとに確認することです。

わからないまま不安を抱えるより、まずは現在地を整理してみましょう。

そのうえで、必要に応じて年金事務所や専門家に相談することで、これからの働き方やお金の見通しも立てやすくなります。

年金・社会保険・これからのお金に不安がある方へ

まずは、かんたん診断で現在地を確認してみませんか

遺族年金、老齢年金、退職後の健康保険、働き方と年金の関係、夫婦のお金のことなど、 今のお悩みに近いものを選ぶだけで、合いそうな相談メニューを確認できます。

6アイキャッチ-150x150.jpg)