遺族年金という言葉を聞いたことがある方は多いと思います。

配偶者に万が一のことがあったとき、残された家族の生活を支える大切な制度です。

ただ、年金相談の現場では、

「夫が亡くなったら、妻は必ず遺族年金をもらえるのですか」

「自分の老齢年金と遺族年金は、両方そのままもらえるのですか」

「子どもがいない夫婦でも、遺族基礎年金は出るのですか」

「妻が働いていると、遺族年金はもらえないのですか」

といったご相談を受けることがあります。

遺族年金は、名前は知っていても、実際に「わが家の場合はどうなるのか」がわかりにくい制度です。

大切なのは、不安をあおることではありません。

仕組みを知り、夫婦それぞれの年金記録や働き方を確認し、「うちの場合はどうなるのか」を一つずつ整理することです。

この記事では、遺族年金でよくある勘違いを、できるだけわかりやすく整理します。

なお、年金制度は改正が行われることがあります。実際の請求や判断は、最新の情報を年金事務所や日本年金機構などで確認してください。

Contents

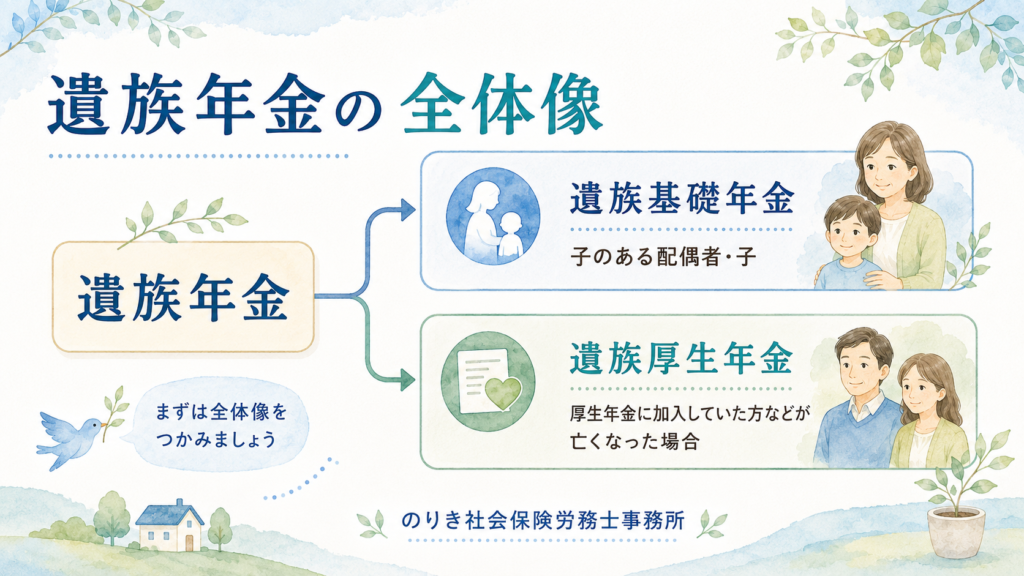

遺族年金には、大きく分けて2つあります

遺族年金には、大きく分けて次の2つがあります。

- 遺族基礎年金

- 遺族厚生年金

名前が似ていますが、対象となる人や受け取れる条件が違います。

遺族基礎年金

遺族基礎年金は、国民年金から支給される遺族年金です。

基本的には、亡くなった方によって生計を維持されていた「子のある配偶者」または「子」が受け取ることができます。

ここでいう「子」は、原則として18歳になった年度の3月31日までの間にある子、または20歳未満で障害等級1級・2級の状態にある子です。

そのため、子どもがいない夫婦の場合、通常は遺族基礎年金の対象にはなりません。

遺族厚生年金

遺族厚生年金は、厚生年金に加入していた方、または老齢厚生年金を受ける資格のある方などが亡くなった場合に、一定の条件を満たす遺族が受け取ることができる年金です。

対象となる遺族には、配偶者、子、父母、孫、祖父母などがあります。

ただし、誰でも同時にもらえるわけではなく、優先順位があります。

また、亡くなった方が厚生年金に加入していたかどうか、保険料の納付状況、老齢厚生年金の受給資格期間なども関係します。

つまり、遺族年金は、

「亡くなった方がどの年金制度に入っていたか」

「遺族がどの立場にあるか」

「子どもがいるか」

「生計維持関係があるか」

によって、受け取れる年金の種類や内容が変わります。

ここが、遺族年金をわかりにくくしているところです。

よくある勘違い1:配偶者が亡くなれば、必ず遺族年金がもらえる

最初によくあるのが、

「夫が亡くなったら、妻は必ず遺族年金をもらえる」

「妻が亡くなったら、夫も当然もらえる」

という勘違いです。

遺族年金は、配偶者が亡くなれば自動的に必ずもらえる、という制度ではありません。

たとえば、確認するポイントには次のようなものがあります。

- 亡くなった方が国民年金・厚生年金のどちらに加入していたか

- 保険料の納付要件を満たしているか

- 亡くなった方に老齢年金の受給資格があるか

- 遺族が亡くなった方に生計を維持されていたか

- 子どもがいるか

- 遺族の年齢や立場が要件に合っているか

年金相談では、まずここを一つずつ確認します。

「ご主人は会社員期間が長かったですか」

「奥さまはご自身の年金を受けていますか」

「お子さんはいらっしゃいますか」

「ねんきん定期便や年金証書はありますか」

というように、夫婦それぞれの状況を見ていきます。

遺族年金は、一般論だけでは判断しにくい制度です。

だからこそ、まずは「亡くなった方の年金加入歴」と「残された方の状況」を確認することが大切です。

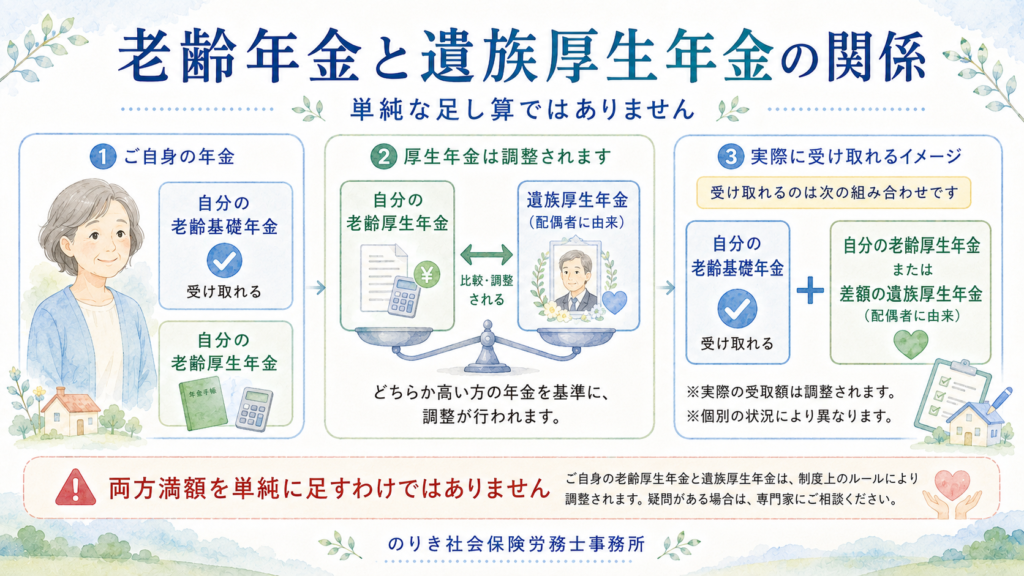

よくある勘違い2:自分の老齢年金と遺族年金を、両方満額もらえる

次によくあるのが、

「自分の老齢年金ももらって、配偶者の遺族年金もそのまま満額もらえる」

という勘違いです。

ここは、とても大切なポイントです。

年金には、複数の年金を受ける権利がある場合の調整があります。

65歳以後は、老齢基礎年金と遺族厚生年金をあわせて受けられる場合があります。

一方で、65歳以上で自分の老齢厚生年金と遺族厚生年金の両方を受ける権利がある場合は、まず自分の老齢厚生年金が支給されます。

そのうえで、遺族厚生年金の額が自分の老齢厚生年金より高い場合には、その差額を遺族厚生年金として受け取る形になります。

つまり、単純に、

自分の老齢厚生年金 + 遺族厚生年金の全額

という足し算になるわけではありません。

年金相談の場でも、

「夫の遺族厚生年金が出るなら、自分の年金にそのまま上乗せされるのですよね」

と聞かれることがあります。

しかし、実際には調整があります。

そのため、遺族年金を考えるときは、亡くなった方の年金額だけでなく、残された方自身の老齢厚生年金の額も確認する必要があります。

特に、夫婦ともに長く会社員として働いていた場合は、自分の老齢厚生年金があるため、遺族厚生年金との関係を丁寧に確認することが大切です。

よくある勘違い3:子どもがいない夫婦でも、遺族基礎年金が出る

遺族年金という言葉を一つで捉えてしまうと、遺族基礎年金と遺族厚生年金の違いが見えにくくなります。

そのため、

「配偶者が亡くなったら、遺族基礎年金も出るのでは」

と思われることがあります。

しかし、遺族基礎年金は、基本的に「子のある配偶者」または「子」が対象です。

そのため、子どもがいない夫婦の場合、通常は遺族基礎年金は出ません。

一方で、亡くなった方が厚生年金に加入していた場合などは、遺族厚生年金の対象になる可能性があります。

ここが混同されやすいところです。

つまり、

- 遺族基礎年金は、主に子どもがいる家庭を支える制度

- 遺族厚生年金は、厚生年金に加入していた方などが亡くなった場合に関係する制度

と、まずは大まかに分けて考えると理解しやすくなります。

もちろん、実際には細かな要件がありますので、個別のケースでは確認が必要です。

よくある勘違い4:妻が働いていると遺族年金はもらえない

これもよくある不安です。

「私は働いているから、遺族年金はもらえないのでしょうか」

「パート収入があると対象外になりますか」

「正社員だと遺族年金は出ないのですか」

といったご相談です。

遺族年金では、「生計を維持されていたか」が重要な確認ポイントになります。

日本年金機構では、「生計を維持されている」とは、原則として、生計を同じくしていること、そして前年の収入が850万円未満または所得が655万5千円未満であることなどを要件としています。

つまり、働いているから直ちに遺族年金がもらえない、というわけではありません。

パートで働いている方、正社員で働いている方でも、収入や生計維持関係などの要件を満たせば、対象になる可能性があります。

一方で、収入が一定以上ある場合などは、要件に関係することがあります。

ここも、単純に「働いているからダメ」と考えるのではなく、収入、生計維持関係、亡くなった方との関係を確認することが大切です。

よくある勘違い5:夫婦の働き方は関係ない

遺族年金は、夫婦の働き方と大きく関係します。

たとえば、次のような違いがあります。

- 配偶者が会社員・公務員として厚生年金に加入していた

- 配偶者が自営業で国民年金中心だった

- 夫婦ともに長く厚生年金に加入していた

- 一方が第3号被保険者の期間が長かった

- 65歳以降も働いて厚生年金に加入していた

- すでに老齢年金を受けていた

会社員や公務員として厚生年金に加入していた方が亡くなった場合は、遺族厚生年金が関係する可能性があります。

一方、自営業などで国民年金中心だった場合は、遺族基礎年金が中心になります。

ただし、遺族基礎年金は子のある配偶者または子が対象です。

そのため、子どもがいない夫婦で、亡くなった方が自営業中心だった場合などは、思っていたような遺族年金が出ない可能性もあります。

ここは、生活設計に関わる大切なポイントです。

「夫婦だから同じように遺族年金がある」と考えるのではなく、夫婦それぞれの働き方と年金加入歴を見る必要があります。

よくある勘違い6:遺族年金があるから生活費は大丈夫

遺族年金は、とても大切な制度です。

残された家族の生活を支える重要な公的保障です。

ただし、遺族年金があるから生活費は必ず大丈夫、と単純に考えるのは少し注意が必要です。

実際の生活では、年金だけでなく、次のようなことも関係します。

- 毎月の生活費

- 住宅ローンや家賃

- 管理費・修繕積立金

- 医療費や介護費

- 生命保険

- 預貯金

- 退職金

- 働き続けるかどうか

- 住まいをどうするか

- 子どもへの支援や親の介護

遺族年金は大切な柱ですが、それだけで暮らし全体を判断するのは難しいことがあります。

年金相談でも、

「遺族年金はいくらくらいになりそうか」

「自分の年金と合わせると、毎月どれくらいになるか」

「足りない部分は、預貯金や保険、働き方でどう補うか」

というように、年金だけでなく生活全体を見ていきます。

不安を大きくするためではありません。

むしろ、早めに見える化しておくことで、必要以上に心配しなくてよい部分と、備えておきたい部分が分かれてきます。

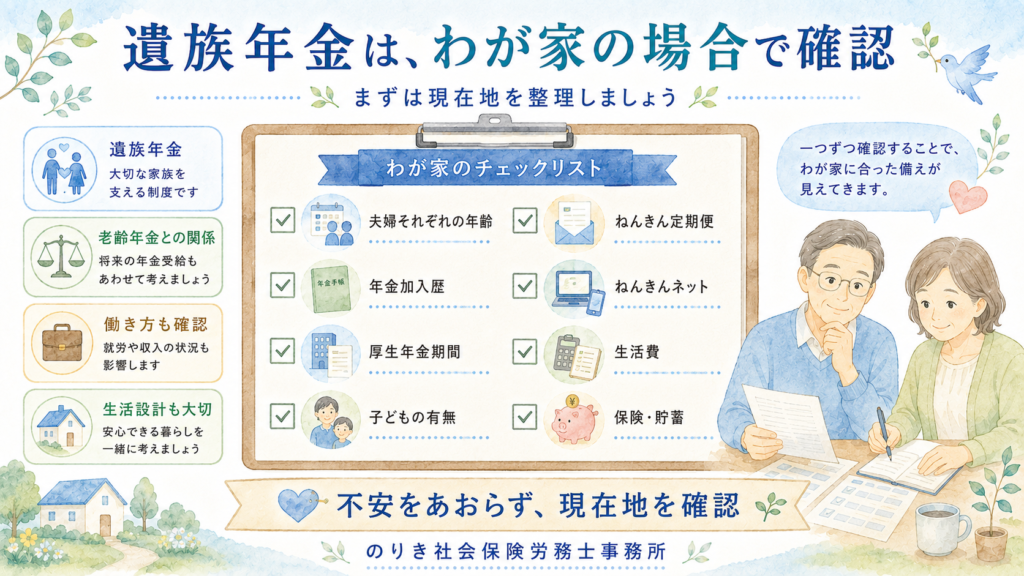

年金相談の現場では、まず何を確認するのか

遺族年金について相談を受けるとき、いきなり細かい計算に入るわけではありません。

まずは、現在地を確認します。

たとえば、次のような情報です。

- 夫婦それぞれの生年月日

- 夫婦それぞれの年金加入歴

- 厚生年金の加入期間

- 国民年金第3号被保険者だった期間

- 自営業期間や未納・免除期間の有無

- ねんきん定期便

- ねんきんネットの記録

- 年金証書

- 子どもの有無と年齢

- 住宅ローンや家賃

- 毎月の生活費

- 生命保険や預貯金

- 今後の働き方

こうした情報を整理すると、

「遺族基礎年金が関係するのか」

「遺族厚生年金が関係するのか」

「自分の老齢年金との調整はどうなりそうか」

「生活費としてどのくらい不足しそうか」

「今のうちに確認しておいた方がよいことは何か」

が少しずつ見えてきます。

遺族年金は、万が一の話なので、考えるだけで気持ちが重くなる方もいると思います。

でも、これは不安をあおるための話ではありません。

大切な人との暮らしを守るために、今できることを少しずつ確認しておく、という話です。

令和7年の年金制度改正にも注意が必要です

遺族厚生年金については、令和7年の年金制度改正により、今後、段階的な見直しが予定されています。

厚生労働省は、遺族厚生年金について、制度上の男女差を段階的に解消していくと説明しています。

また、見直しは2028年4月施行予定とされています。

ただし、すべての方に同じように影響するわけではありません。

すでに遺族厚生年金を受けている方、60歳以降に受給権が発生する方、一定の年齢以上の女性など、影響を受けないと説明されている方もいます。

制度改正の内容は、対象者や時期によって扱いが変わります。

そのため、遺族年金について考えるときは、現在の制度だけでなく、今後の改正情報も含めて確認することが大切です。

特に、50代前後の方は、今後の制度変更が関係する可能性もあります。

迷った場合は、自己判断せず、年金事務所や専門家に確認することをおすすめします。

まとめ:遺族年金は「一般論」ではなく「わが家の場合」で確認しましょう

遺族年金は、残された家族の生活を支える大切な制度です。

ただし、次のような勘違いには注意が必要です。

- 配偶者が亡くなれば、必ず遺族年金がもらえる

- 自分の老齢年金と遺族年金を、両方満額でもらえる

- 子どもがいない夫婦でも、遺族基礎年金が出る

- 働いていると、遺族年金はもらえない

- 夫婦の働き方や年金加入歴は関係ない

- 遺族年金があるから、生活費は必ず大丈夫

実際には、亡くなった方の年金加入歴、残された方の年齢や収入、子どもの有無、夫婦それぞれの老齢年金、働き方、生活費などによって、確認すべきことが変わります。

遺族年金は、一般論だけでは判断しにくい制度です。

大切なのは、

「わが家の場合はどうなるのか」

を確認することです。

不安をあおるのではなく、今のうちに仕組みと現在地を知っておく。

それだけでも、これからの働き方やお金、暮らし方を考えるうえで、安心につながると思います。

年金・社会保険・これからのお金に不安がある方へ

まずは、かんたん診断で現在地を確認してみませんか

遺族年金、老齢年金、退職後の健康保険、働き方と年金の関係、夫婦のお金のことなど、 今のお悩みに近いものを選ぶだけで、合いそうな相談メニューを確認できます。

-150x150.jpg)

-150x150.jpg)