年金の繰上げ・繰下げについて調べると、

「繰上げは損なのか」

「繰下げは得なのか」

「何歳まで生きれば元が取れるのか」

という話をよく見かけます。

もちろん、こうした損益分岐点の考え方は大切です。

年金を早く受け取れば、1回あたりの年金額は少なくなります。

反対に、受け取り開始を遅らせれば、1回あたりの年金額は増えます。

そのため、何歳まで生きた場合に累計額が多くなるのか、という視点は一つの判断材料になります。

ただ、年金相談の現場では、実際にはそれだけでは決めきれないことが多いと感じます。

65歳から70歳前後までの生活費。

退職金や貯蓄をどのくらい取り崩すのか。

再雇用やパート収入があるのか。

配偶者の年金や収入はどうなるのか。

税金や住民税非課税の判定に影響はあるのか。

万が一、配偶者が先に亡くなった場合はどうなるのか。

そして、自分自身がその選択に納得できるのか。

年金は、単なる投資商品ではありません。

これからの暮らしを支える大切な土台です。

この記事では、老齢年金の繰上げ・繰下げについて、「得か損か」だけではなく、手取り、夫婦の年金、遺族年金、暮らし方、納得感という視点から整理します。

Contents

繰上げ・繰下げの基本

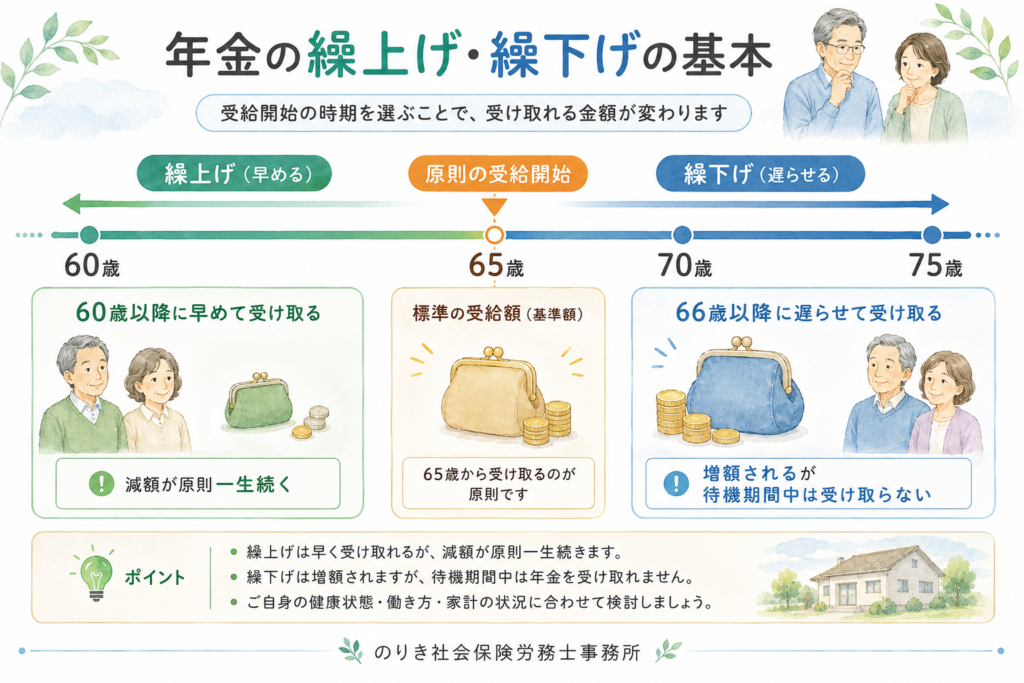

老齢年金は、原則として65歳から受け取ります。

ただし、希望すれば60歳以降に早めて受け取る「繰上げ受給」や、66歳以降に遅らせて受け取る「繰下げ受給」を選ぶことができます。

繰上げ受給をすると、早く年金を受け取れる一方で、繰上げた月数に応じて年金額が減額されます。

そして、その減額された年金額は、原則として一生続きます。

また、一度繰上げ請求をすると、あとから取り消すことはできません。

一方、繰下げ受給をすると、受け取り開始を遅らせた月数に応じて年金額が増額されます。

ただし、繰下げている間は、その年金を受け取らないことになります。

つまり、繰上げ・繰下げは、

- 早く受け取る代わりに、1回あたりの年金額を少なくする

- 遅く受け取る代わりに、1回あたりの年金額を多くする

という選択です。

制度としてはシンプルに見えるかもしれません。

でも、実際の暮らしに当てはめると、もう少し丁寧に考えたい点があります。

「何歳まで生きれば得か」だけでは決めきれません

繰上げ・繰下げを考えるとき、よく出てくるのが「何歳まで生きれば得か」という話です。

たしかに、これは一つの大事な考え方です。

早く受け取れば、早い時期から年金収入が入ります。

遅く受け取れば、1回あたりの年金額は増えます。

そのため、長く受け取るほど、繰下げの方が累計額で有利になる場合があります。

ただ、現実の生活では、単純に「何歳まで生きるか」だけでは決められません。

たとえば、65歳から70歳までの間に収入が少なくなる方もいます。

再雇用の収入が下がる。

退職して無収入になる。

配偶者の収入が減る。

住宅ローンや家賃が残っている。

親の介護や医療費がかかる。

退職金や貯蓄をどのくらい使ってよいか不安がある。

こうした状況では、70歳以降の年金額が増えることだけでなく、65歳から70歳前後までの生活費をどう支えるかも大切です。

反対に、70歳頃まで無理なく働ける方、十分な貯蓄や退職金がある方、配偶者の収入がある方は、繰下げを検討しやすい場合もあります。

つまり、年金の受け取り方は、

「何歳まで生きれば得か」

だけではなく、

「いつお金が必要なのか」

「どの時期に安心して暮らしたいのか」

「貯蓄をどのくらい取り崩しても大丈夫なのか」

という視点も必要です。

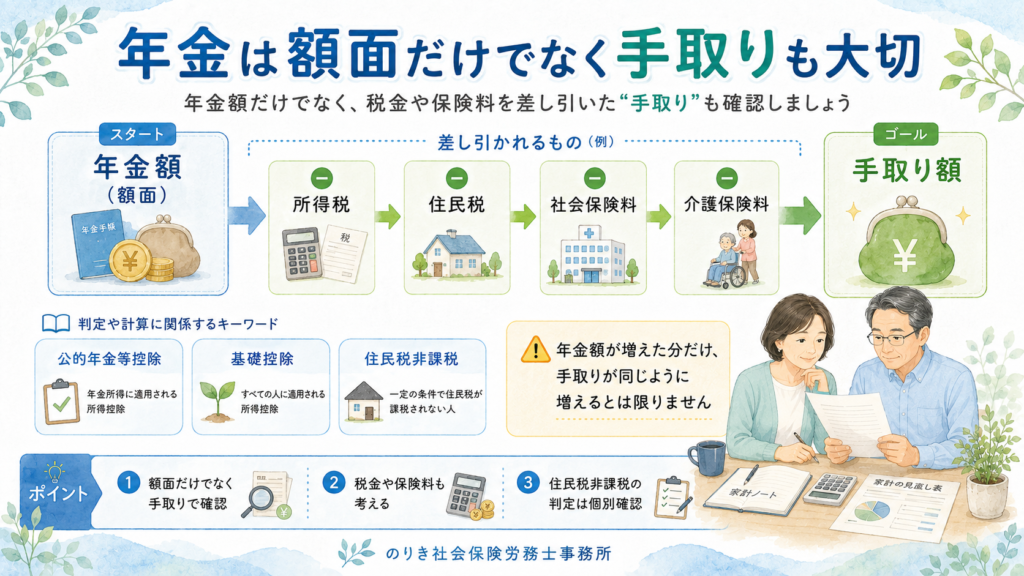

年金は額面だけでなく、手取りも大切です

年金相談でよく聞かれるのが、税金や住民税非課税の話です。

「年金が増えると税金も増えるのですか」

「公的年金等控除とは何ですか」

「基礎控除は関係ありますか」

「住民税非課税から外れることはありますか」

こうしたご質問は、とても多いです。

年金は、額面で受け取る金額だけを見ればよいわけではありません。

老齢年金は、税金の計算上、公的年金等に係る雑所得として扱われます。

ただし、年金収入のすべてにそのまま税金がかかるわけではありません。

年金収入から公的年金等控除額を差し引き、所得金額を計算します。

さらに、所得税では基礎控除などの所得控除も関係します。

住民税についても、所得や扶養状況などによって課税・非課税の判定が変わります。

特に、住民税非課税の基準は、自治体や本人の状況、扶養親族の有無などによって確認が必要です。

そのため、繰下げによって年金額が増えることは安心材料になる一方で、

- 所得税

- 住民税

- 住民税非課税の判定

- 医療保険料

- 介護保険料

- 各種自己負担

などに影響する可能性があります。

もちろん、「増えたら損」という単純な話ではありません。

年金額が増えること自体は、老後の安心につながる大切な要素です。

ただし、

「年金額が増えた分だけ、手取りも同じように増える」

とは限りません。

だからこそ、繰上げ・繰下げを考えるときは、額面だけでなく、手取りや非課税判定も含めて確認しておくと安心です。

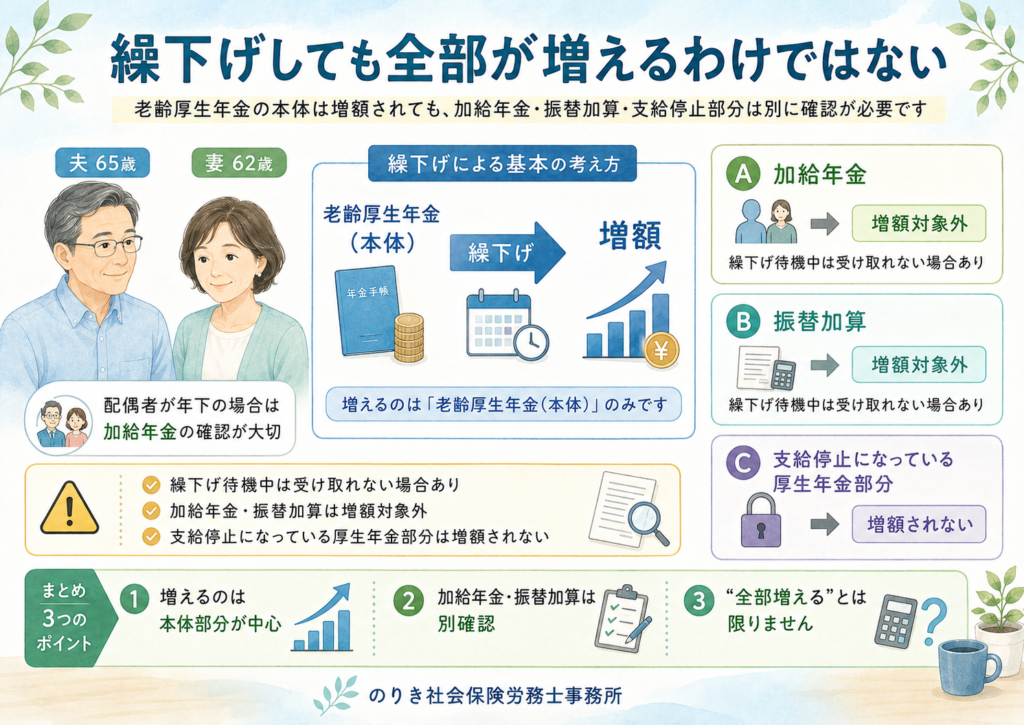

繰下げは「全部が増える」わけではありません

繰下げ受給について、もう一つ大切な注意点があります。

それは、繰下げをしても「すべての年金・加算が増えるわけではない」ということです。

特に注意したいのが、加給年金と振替加算です。

老齢厚生年金を繰下げる場合、繰下げ待機期間中は加給年金を受け取れません。

また、老齢基礎年金を繰下げる場合、繰下げ待機期間中は振替加算を受け取れません。

さらに、加給年金額や振替加算額は、繰下げによる増額の対象ではありません。

つまり、

- 繰下げている間は、加給年金や振替加算を受け取れないことがある

- あとから年金を受け取り始めても、加給年金や振替加算の部分が増額されるわけではない

ということです。

たとえば、夫が65歳、妻が62歳で、妻が65歳になるまで加給年金の対象になる可能性がある場合を考えます。

夫が老齢厚生年金を65歳から受け取れば、妻が65歳になるまで加給年金がつく可能性があります。

しかし、夫が老齢厚生年金を繰下げていると、その待機期間中は加給年金を受け取れないことがあります。

そして、あとから受け取り始めても、加給年金部分が増額されるわけではありません。

そのため、配偶者が年下で加給年金が関係しそうな場合は、

「繰下げれば年金が増えるから有利」

と単純に考えず、加給年金を受け取れる可能性がある期間も含めて確認することが大切です。

妻の年金額が少ない場合の繰上げは慎重に考えたい

もう一つ、年金相談の現場で慎重に考えたいと感じるのが、夫婦の年金額に差がある場合です。

たとえば、妻自身の年金額が少ないケースです。

「自分の年金は少ないから、少しでも早くもらっておこう」

「夫の年金が多いから、自分の分は早く受け取ってもよいのでは」

このように考える方もいらっしゃいます。

もちろん、生活費として早く年金が必要な場合もあります。

繰上げが必ず悪いということではありません。

ただし、妻自身の老齢年金を繰上げると、その減額は原則として一生続きます。

その後、年金額の多い夫が早めに亡くなった場合、妻には遺族厚生年金が関係する可能性があります。

65歳以後であれば、老齢基礎年金と遺族厚生年金をあわせて受け取れる場合があります。

一方で、妻自身の老齢基礎年金を繰上げて減額していた場合、その減額された老齢基礎年金は原則としてその後も続きます。

また、65歳前に遺族厚生年金の受給権が発生した場合には、繰上げた老齢年金と遺族厚生年金を同時に受け取れず、いずれかを選択することになる場合があります。

つまり、

「自分の年金は少ないから、早くもらっておこう」

という判断だけでは、後から見たときに思っていたより影響が大きくなることがあります。

特に、夫婦の年金額に差がある場合は、

- 妻自身の老齢基礎年金

- 妻自身の老齢厚生年金

- 夫の老齢厚生年金

- 万が一のときの遺族厚生年金

- 夫婦の年齢差

- 健康状態

- 生活費

- 貯蓄や保険

をあわせて確認することが大切です。

不安をあおる必要はありません。

ただ、「自分の年金だけ」で判断するのではなく、「夫婦全体の年金」と「万が一のときの暮らし」も含めて考えたいところです。

通知書を見るたびに感じる納得感も大切です

繰上げ受給については、金額の損得だけではなく、気持ちの面も大切だと感じます。

年金を受け取るようになると、年金額改定通知書や年金振込通知書が届きます。

年金額改定通知書は、改定後の年金額を知らせる通知書です。

年金振込通知書は、実際に振り込まれる年金額を知らせる通知書です。

繰上げ受給をすると、年金額は減額された形で続きます。

制度として分かっていても、通知書を見るたびに、

「本来より少ない年金を受け取っている」

「やっぱり繰上げしない方がよかったのかな」

と感じる方もいます。

これは、単なる制度上の損得だけの話ではありません。

毎年、あるいは振込額を確認するたびに、自分の選択を思い出すことがあります。

もちろん、繰上げを選んでよかったと感じる方もいます。

早く受け取れたことで、生活が安定した。

貯蓄を大きく取り崩さずに済んだ。

元気なうちに使えるお金があってよかった。

そう感じる方もいらっしゃいます。

大切なのは、どちらが絶対に正しいということではありません。

自分で納得して選べるかどうかです。

繰上げは、一度選ぶと取り消せません。

だからこそ、金額だけでなく、

「後から通知書を見たときに、自分はどう感じそうか」

「この選択を納得して受け止められそうか」

という気持ちの面も、少し考えておいてよいと思います。

夫婦で考える年金の受け取り方

年金は、一人ひとりの制度です。

しかし、暮らしは夫婦単位で考えることが多いと思います。

夫はいつから受け取るのか。

妻はいつから受け取るのか。

どちらか一方を繰下げるのか。

どちらか一方を65歳から受け取るのか。

年金を受け取るまでの生活費はどうするのか。

どちらかが先に亡くなった場合、残された方の生活はどうなるのか。

こうしたことを夫婦で確認しておくと、受け取り方の見え方が変わります。

たとえば、

夫は70歳まで働く予定があるため、老齢基礎年金だけ繰下げを検討する。

妻は65歳から受け取り、生活費の一部にあてる。

夫婦ともに65歳から受け取り、貯蓄の取り崩しを抑える。

一方は繰下げ、もう一方は65歳から受け取る。

このように、組み合わせはいろいろあります。

もちろん、制度上できること・できないことがありますので、実際には年金事務所などで確認が必要です。

ただ、考え方としては、

「一番得な受け取り方はどれか」

だけではなく、

「わが家にとって安心できる受け取り方はどれか」

「夫婦で納得できる形はどれか」

という視点が大切です。

迷ったときに確認したいこと

繰上げ・繰下げで迷ったときは、次のようなことを確認してみてください。

- 自分の年金見込額

- 配偶者の年金見込額

- 夫婦それぞれの年齢

- いつまで働く予定か

- 65歳から70歳前後までの生活費

- 退職金や貯蓄の額

- 住宅ローンや家賃

- 医療費や介護費の見込み

- 加給年金や振替加算が関係するか

- 遺族年金が関係する可能性

- 税金や住民税非課税への影響

- 自分がその選択に納得できそうか

これらを一つずつ確認すると、漠然とした不安が少し整理されます。

完璧な答えを出す必要はありません。

まずは、現在地を見える化することが大切です。

まとめ:年金の繰上げ・繰下げは「わが家の場合」で考えましょう

年金の繰上げ・繰下げは、「得か損か」「何歳まで生きれば元が取れるか」で語られることが多いテーマです。

もちろん、それは大切な判断材料です。

ただ、それだけでは決めきれないこともあります。

年金は、額面だけでなく手取りも大切です。

公的年金等控除、基礎控除、所得税、住民税、住民税非課税の判定、医療保険料や介護保険料なども関係することがあります。

繰下げをしても、加給年金や振替加算は増額対象になりません。

繰下げ待機期間中に、受け取れないものがある場合もあります。

妻の年金額が少ない場合の繰上げは、妻自身の年金だけでなく、夫婦全体の年金や万が一のときの遺族年金も含めて考える必要があります。

また、繰上げによる減額を、年金額改定通知書や年金振込通知書を見るたびに意識する方もいます。

年金は、単なる損得計算ではありません。

これからの暮らしを支える土台です。

大切なのは、一般論だけでなく、

「わが家の場合はどうか」

を確認することです。

手取り、夫婦の年金、税金、加給年金、遺族年金、健康状態、働き方、暮らし方、そして自分自身の納得感。

それらを一つずつ整理しながら、安心して選べる受け取り方を考えていきましょう。

年金・社会保険・これからのお金に不安がある方へ

まずは、かんたん診断で現在地を確認してみませんか

年金の繰上げ・繰下げ、退職後の健康保険、夫婦の年金、遺族年金、働き方とお金のことなど、 今のお悩みに近いものを選ぶだけで、合いそうな相談メニューを確認できます。

わが家の場合を概算してみる

以下のシミュレーターでは、年金を受け取りながら働く場合の支給停止額や、所得税・住民税非課税の目安を概算できます。正式な判定ではありませんが、相談前の整理にご活用ください。

年金と働き方のかんたん概算シミュレーター

年金を受け取りながら働く場合、収入によって老齢厚生年金の一部が支給停止になることがあります。 また、年金額や給与収入によって、所得税や住民税非課税の判定にも影響することがあります。 このシミュレーターでは、制度を理解するための概算を確認できます。

入力する項目

概算結果

働きながら年金を受け取る場合の支給停止額

在職老齢年金の対象は老齢厚生年金部分です。老齢基礎年金は、在職老齢年金による支給停止の対象ではありません。 2026年4月以降の支給停止基準額は月65万円として計算しています。

働きながら老齢厚生年金を繰下げる場合、在職老齢年金により支給停止となっている部分は、繰下げによる増額の対象になりません。

所得税がかかるかどうかの目安

社会保険料控除、医療費控除、生命保険料控除などは、入力された追加控除額以外は細かく反映していません。 復興特別所得税、源泉徴収、確定申告の要否などにより実際の税額は変わります。

住民税非課税に該当しそうかの目安

住民税非課税の判定は自治体によって異なります。障害者控除、寡婦控除、ひとり親控除、扶養状況などでも変わります。 この結果はあくまで目安です。正式にはお住まいの自治体にご確認ください。